ĪĪĪĪ²R¶öŠW(w©Żng)Ø·(j©¼)─Ž11į┬29╚šėŹŻ©ėøš▀ äóÄrŻ®į┌║ė▒▒╩Īįć³c(di©Żn)╦«┘Yį┤ČÉĖ─Ė’ę╗─Ļ░ļ║¾Ż¼2017─Ļ11į┬28╚šŻ¼žö(c©ói)š■▓┐Īóć°(gu©«)╝ęČÉäš(w©┤)┐éŠųĪó╦«└¹▓┐┬ō(li©ón)║Ž░l(f©Ī)╬─Ż¼ą¹▓╝╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)öU(ku©░)ć·Ż║12į┬1╚šŲ▒▒Š®Īó╠ņĮ“Īó╔Į╬„Īóā╚(n©©i)├╔╣┼Īó║ė─ŽĪó╔Į¢|Īó╦─┤©ĪóīÄŽ─ĪóĻā╬„Ą╚9╩Ī(ģ^(q©▒)Īó╩ą)ę▓īó╝{╚ļ╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)Ż¼ė├ČÉ╩šĖ▄ŚUęųųŲ▓╗║Ž└Ēė├╦«ąą×ķĪŻ

ĪĪĪĪ╦«┘Yį┤ČÉ┘~å╬ę╗ė[

ĪĪĪĪĖ∙ō■(j©┤)ĪČöU(ku©░)┤¾╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)īŹ(sh©¬)╩®▐kĘ©ĪĘŻ¼š„ČÉī”(du©¼)Ž¾Ż║ĮŁĪó║ėĪó║■▓┤(║¼╦«Äņ(k©┤))Ą╚Ąž▒Ē╦«║═ĄžŽ┬╦«ĪŻ

ĪĪĪĪ╝{ČÉ╚╦Ż║ų▒Įė╚Īė├Ąž▒Ē╦«Ī󥞎┬╦«Ą─å╬╬╗║═éĆ(g©©)╚╦ĪŻĄ½░³└©╝ę═ź╔·╗Ņ║═┴ŃąŪ╔óB(y©Żng)Īó╚”B(y©Żng)ą¾Ū▌’ŗė├Ą╚╔┘┴┐╚Īė├╦«į┌ā╚(n©©i)Ż¼ėą┴∙ĘNŪķą╬┐╔▓╗└U╝{┘Yį┤ČÉĪŻ

ĪĪĪĪ╝{ČÉįŁätŻ║ČÉ┘M(f©©i)ŲĮęŲŻ¼┐é¾w▓╗į÷╝ėŲ¾śI(y©©)║═Šė├±š²│Ż╔·«a(ch©Żn)╔·╗Ņė├╦«žō(f©┤)ō·(d©Īn)ĪŻĄ½░┤▓╗═¼╚Īė├╦«ąį┘|(zh©¼)īŹ(sh©¬)ąą▓ŅäeČÉŅ~Ż¼ĄžŽ┬╦«ČÉŅ~ę¬Ė▀ė┌Ąž▒Ē╦«Ż¼│¼▓╔ģ^(q©▒)ĄžŽ┬╦«ČÉŅ~ę¬Ė▀ė┌ĘŪ│¼▓╔ģ^(q©▒)Ż¼│¼▓╔ģ^(q©▒)╚Īė├ĄžŽ┬╦«ČÉŅ~╝ėš„1ų┴4▒ČŻ╗ī”(du©¼)│¼ėŗ(j©¼)äØ╗“│¼Č©Ņ~ė├╦«╝ėš„1ų┴3▒ČŻ╗ī”(du©¼)╠žĘNąąśI(y©©)Å─Ė▀š„ČÉŻ¼ų„ę¬╩ŪųĖŽ┤▄ć(ch©ź)ĪóŽ┤įĪĪóĖ▀Ā¢Ę“Ū“ł÷(ch©Żng)Īó╗¼č®ł÷(ch©Żng)Ą╚╚Īė├╦«Ż╗ī”(du©¼)│¼▀^(gu©░)ęÄ(gu©®)Č©Ž▐Ņ~Ą─▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)╚Īė├╦«Īó▐r(n©«ng)┤Õ╔·╗Ņ╝»ųą╩Į’ŗ╦«╣ż│╠╚Īė├╦«Ą╚Å─Ą═š„ČÉĪŻ═¼Ģr(sh©¬)Ż¼▐kĘ©ęÄ(gu©®)Č©┴╦Ž▐Ņ~ā╚(n©©i)▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)╚Īė├╦«├ŌČÉĪóī”(du©¼)╚Īė├╬█╦«╠Ä└Ēį┘╔·╦«├ŌČÉĄ╚┴∙ĘNČÉ╩š£p├ŌŪķą╬ĪŻ

ĪĪĪĪš„╩šĘĮŻ║╦«┘Yį┤ČÉė╔ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ę└Ę©š„╩š╣▄└ĒŻ¼╦«└¹▓┐ķT(m©”n)žō(f©┤)ž¤(z©”)║╦£╩(zh©│n)╚Īė├╦«┴┐Ż¼╝{ČÉ╚╦ę└Ę©▐k└Ē╝{ČÉ╔Ļł¾(b©żo)ĪŻįć³c(di©Żn)Ų┌╦«┘Yį┤ČÉ╩š╚ļ╚½▓┐┴¶ÜwĄžĘĮĪŻ

ĪĪĪĪķ_(k©Īi)š„╦«┘Yį┤ČÉ

ĪĪĪĪęį║¾╬ę╝ę╦«┘M(f©©i)ę¬ČÓĮ╗ÕX(qi©ón)┴╦å߯┐

ĪĪĪĪĪ░ęį║¾╬ę╝ę╦«┘M(f©©i)ę¬ČÓĮ╗ÕX(qi©ón)┴╦å߯┐Ī▒Ī░ĘNĄžØ▓╦«ę¬ČÓ╩š┘M(f©©i)┴╦å߯┐Ī▒╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)║¾Ż¼ī”(du©¼)└Ž░┘ąšüĒ(l©ói)šf(shu©Ł)Ż¼┘M(f©©i)ė├¤o(w©▓)ę╔╩ŪūŅ╩▄ĻP(gu©Īn)ūóĪŻ

ĪĪĪĪī”(du©¼)┤╦Ż¼žö(c©ói)š■▓┐ČÉš■╦Š╦ŠķL(zh©Żng)═§Į©Ę▓šf(shu©Ł)Ż¼š„╩š╦«┘Yį┤ČÉ▓╗Ģ■(hu©¼)ė░Ēæ│Ūµé(zh©©n)╣½╣▓╣®╦«ār(ji©ż)Ė±ĪŻ─┐Ū░Ż¼╦«┘Yį┤┘M(f©©i)╩Ū│Ūµé(zh©©n)╣½╣▓╣®╦«ĮKČ╦╦«ār(ji©ż)Ą─ĮM│╔▓┐ĘųŻ¼īŹ(sh©¬)ąą╦«┘Yį┤┘M(f©©i)Ė─ČÉ║¾Ż¼š„╩šĘĮ╩Į║═ČÉŅ~ś╦(bi©Īo)£╩(zh©│n)╗∙▒Ščė└m(x©┤)¼F(xi©żn)ąąęÄ(gu©®)Č©Ż¼▓╗Ģ■(hu©¼)ė░ĒæŠė├±║═ę╗░Ń╣ż╔╠śI(y©©)Ų¾śI(y©©)ė├╦«ār(ji©ż)Ė±ĪŻ

ĪĪĪĪęį▒▒Š®╩ą├±╝ęųąĄ─ūįüĒ(l©ói)╦«└U┘M(f©©i)å╬×ķ└²Ż¼Šė├±╦«ār(ji©ż)ė╔╗∙▒Š╦«┘M(f©©i)Īó╦«┘Yį┤┘M(f©©i)Īó╬█╦«╠Ä└Ē┘M(f©©i)╚²ēK┘M(f©©i)ė├śŗ(g©░u)│╔Ż¼Ė─Ė’║¾╦«ār(ji©ż)ś╦(bi©Īo)£╩(zh©│n)▓╗ūāŻ¼Ą½└U┘M(f©©i)å╬╔Ž┴ą╩ŠĄ─╦«┘Yį┤┘M(f©©i)├¹─┐īó▓╗į┘│÷¼F(xi©żn)ĪŻ

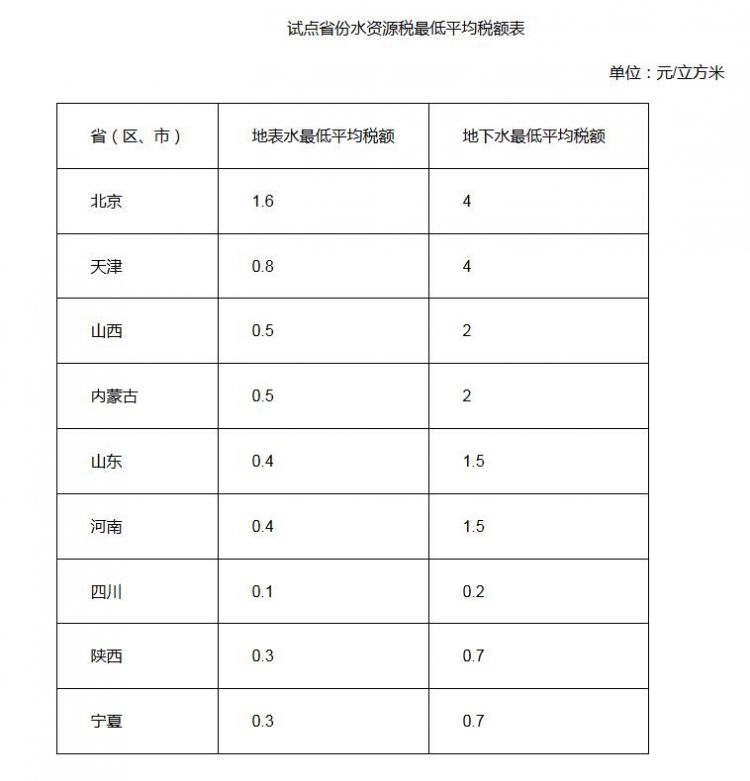

ĪĪĪĪ┘M(f©©i)Ė─ČÉ║¾Ż¼Š═╔Į¢|Č°čįŻ¼Ąž▒Ē╦«║═ĄžŽ┬╦«ūŅĄ═ŲĮŠ∙ČÉŅ~├┐┴óĘĮ├ūĘųäe×ķ0.4į¬║═1.5į¬ĪŻ╚▒╦«ć└(y©ón)ųžĄ─▒▒Š®╩ą×ķ9╩Īģ^(q©▒)╩ąūŅĖ▀Ż¼Ąž▒Ē╦«║═ĄžŽ┬╦«ūŅĄ═ŲĮŠ∙ČÉŅ~├┐┴óĘĮ├ūĘųäe×ķ1.6į¬║═4į¬ĪŻ

ĪĪĪĪŽ┤▄ć(ch©ź)Ž┤įĪ╗¼č®ł÷(ch©Żng)Ą╚╠žĘNąąśI(y©©)Å─Ė▀Č©ČÉ

ĪĪĪĪ6ĘNŪķ┐╔ą╬£p├ŌČÉ

ĪĪĪĪĪ░╦«┘Yį┤ČÉĖ─Ė’Į^ĘŪ║å(ji©Żn)å╬Ą─ČÉ┘M(f©©i)ŲĮęŲŻ¼Ę±ätįć³c(di©Żn)ø](m©”i)ėąęŌ┴xĪŻĪ▒═§Į©Ę▓šf(shu©Ł)Ż¼ŽÓ▒╚╩š┘M(f©©i)Ż¼ČÉ╩šĖ³Š▀äéąį║═╝s╩°┴”Ż¼Ė─Ė’Š═╩Ūę¬ūīĮø(j©®ng)Ø·(j©¼)Ė▄ŚUšµš²░l(f©Ī)ō]ū„ė├Ż¼Ą╣▒ŲĖ▀║──▄Ų¾śI(y©©)╣Ø(ji©”)╦«Ż¼┤┘╩╣Ž┤▄ć(ch©ź)ĪóŽ┤įĪĪóĖ▀Ā¢Ę“Ū“ł÷(ch©Żng)Īó╗¼č®ł÷(ch©Żng)Ą╚╠žĘNąąśI(y©©)▐D(zhu©Żn)ūāė├╦«ĘĮ╩ĮŻ¼į÷ÅŖ(qi©óng)Ų¾śI(y©©)Ą╚╔ńĢ■(hu©¼)ų„¾w╣Ø(ji©”)╦«ęŌūR(sh©¬)║═äė(d©░ng)┴”ĪŻ

ĪĪĪĪī”(du©¼)╠žĘNąąśI(y©©)Å─Ė▀š„ČÉŻ¼Š▀¾wį§├┤╩šŻ┐Ė∙ō■(j©┤)╬─╝■Ż¼╝{ČÉ╚╦│¼▀^(gu©░)╦«ąąš■ų„╣▄▓┐ķT(m©”n)ęÄ(gu©®)Č©Ą─ėŗ(j©¼)äØŻ©Č©Ņ~Ż®╚Īė├╦«┴┐Ż¼į┌įŁČÉŅ~╗∙ĄA(ch©│)╔Ž╝ėš„1Ī¬3▒ČŻ¼Š▀¾w▐kĘ©ė╔įć³c(di©Żn)╩ĪĘ▌╩Ī╝ē(j©¬)╚╦├±š■Ė«┤_Č©ĪŻ

ĪĪĪĪć°(gu©«)╝ęČÉäš(w©┤)┐éŠųžö(c©ói)«a(ch©Żn)║═ąą×ķČÉ╦Š╦ŠķL(zh©Żng)▓╠ūį┴”šf(shu©Ł)Ż¼š„╩š╦«┘Yį┤ČÉĄ─ų„ę¬─┐Ą─▓╗╩Ū×ķ┴╦ĮM┐ŚČÓ╔┘žö(c©ói)š■╩š╚ļŻ¼2016─Ļą┬╝{╚ļįć³c(di©Żn)9╩Īģ^(q©▒)╩ą╦«┘Yį┤┘M(f©©i)╣▓ėŗ(j©¼)╩š╚ļ133ā|į¬Ż¼ČÉ╩š╩š╚ļęŌ┴x▓ó▓╗┤¾Ż¼Ą½╔·æB(t©żi)ęŌ┴xĪóŠG╔½ęŌ┴x║▄┤¾Ż¼ęįČÉ╩šš{(di©żo)╣Ø(ji©”)ū„ė├ų·═ŲīŹ(sh©¬)╩®ūŅć└(y©ón)Ė±Ą─╦«┘Yį┤╣▄└ĒųŲČ╚ĪŻ

ĪĪĪĪ×ķų¦│ų▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)Īó╣─äŅ(l©¼)╦«┘Yį┤裣h(hu©ón)└¹ė├Ą╚Ż¼ĪČīŹ(sh©¬)╩®▐kĘ©ĪĘ▀ĆęÄ(gu©®)Č©┴╦6ĒŚ(xi©żng)£p├ŌČÉŪķą╬Ż║1Īó▐r(n©«ng)┤Õ╝»¾wĮø(j©®ng)Ø·(j©¼)ĮM┐Ś╝░Ųõ│╔åTÅ─▒Š╝»¾wĮø(j©®ng)Ø·(j©¼)ĮM┐ŚĄ─╦«╠┴Īó╦«Äņ(k©┤)ųą╚Īė├╦«Ą─Ż╗ 2Īó╝ę═ź╔·╗Ņ║═┴ŃąŪ╔óB(y©Żng)Īó╚”B(y©Żng)ą¾Ū▌’ŗė├Ą╚╔┘┴┐╚Īė├╦«Ą─Ż╗ 3Īó╦«└¹╣ż│╠╣▄└Ēå╬╬╗×ķ┼õų├╗“š▀š{(di©żo)Č╚╦«┘Yį┤╚Ī╦«Ą─Ż╗ 4Īó×ķ▒ŻšŽĄVŠ«Ą╚ĄžŽ┬╣ż│╠╩®╣ż░▓╚½║═╔·«a(ch©Żn)░▓╚½▒žĒÜ▀M(j©¼n)ąą┼RĢr(sh©¬)æ¬(y©®ng)╝▒╚Īė├Ż©┼┼Ż®╦«Ą─Ż╗5Īó×ķŽ¹│²ī”(du©¼)╣½╣▓░▓╚½╗“š▀╣½╣▓└¹ęµĄ─╬Ż║”┼RĢr(sh©¬)æ¬(y©®ng)╝▒╚Ī╦«Ą─Ż╗ 6Īó×ķ▐r(n©«ng)śI(y©©)┐╣║Ą║═ŠSūo(h©┤)╔·æB(t©żi)┼cŁh(hu©ón)Š│▒žĒÜ┼RĢr(sh©¬)æ¬(y©®ng)╝▒╚Ī╦«Ą─ĪŻ

ĪĪĪĪ×ķ╩▓├┤▀xō±╔Į¢|Ą╚9éĆ(g©©)╩ĪĘ▌öU(ku©░)┤¾╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)Ż┐

ĪĪĪĪĖ∙ō■(j©┤)ĪČöU(ku©░)┤¾╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)īŹ(sh©¬)╩®▐kĘ©ĪĘŻ¼╚²▓┐ķT(m©”n)▒Ē╩ŠŻ¼╦«┘Yį┤ČÉīŹ(sh©¬)ąąÅ─┴┐ėŗ(j©¼)š„Ż¼š„ČÉī”(du©¼)Ž¾×ķĮŁĪó║ėĪó║■▓┤(║¼╦«Äņ(k©┤))Ą╚Ąž▒Ē╦«║═ĄžŽ┬╦«ĪŻįć³c(di©Żn)ų╝į┌×ķ╚½├µ═Ųķ_(k©Īi)Ė─Ė’Ęe└█Įø(j©®ng)“×(y©żn)Ż¼┤²Śl╝■│╔╩ņ║¾ō±ÖC(j©®)į┌╚½ć°(gu©«)╚½├µ═Ųķ_(k©Īi)Ė─Ė’ĪŻ

ĪĪĪĪ┤╦┤╬▀xō±9éĆ(g©©)╩ĪĘ▌öU(ku©░)┤¾Ė─Ė’įć³c(di©Żn)ĪŻŲõųąŻ¼▒▒Š®Īó╠ņĮ“Īó╔Į╬„Īóā╚(n©©i)├╔╣┼Ą╚4éĆ(g©©)╩ĪĘ▌╬╗ė┌╚A▒▒Ąžģ^(q©▒)Ż¼ĄžŽ┬╦«│¼▓╔ć└(y©ón)ųžŻ¼╦«┘Yį┤╣®ąĶ├¼Č▄▌^┤¾Ż╗║ė─ŽĪó╔Į¢|Īó╦─┤©ĪóĻā╬„ĪóīÄŽ─Ą╚5éĆ(g©©)╩ĪĘ▌Ęų▓╝į┌¢|ĪóųąĪó╬„▓┐Ż¼╦«┘Yį┤žS┐▌│╠Č╚▓╗ę╗Īó╚Īė├╦«ŅÉ(l©©i)ą═ČÓśėŻ¼Š▀ėąĄõą═┤·▒ĒąįĪŻ═©▀^(gu©░)öU(ku©░)┤¾įć³c(di©Żn)Ż¼ėą└¹ė┌▀M(j©¼n)ę╗▓Į░l(f©Ī)ō]ČÉ╩šĖ▄ŚUš{(di©żo)╣Ø(ji©”)ū„ė├Ż¼ėąą¦ęųųŲ▓╗║Ž└Ēė├╦«ąĶŪ¾Ż¼┤┘▀M(j©¼n)╦«┘Yį┤╣Ø(ji©”)╝s▒Żūo(h©┤)Ż╗ėą└¹ė┌žSĖ╗═Ļ╔Ų╦«┘Yį┤ČÉųŲČ╚įO(sh©©)ėŗ(j©¼)Ż¼×ķ╚½├µ═Ųķ_(k©Īi)╦«┘Yį┤ČÉųŲČ╚Ęe└█Įø(j©®ng)“×(y©żn)Īóäō(chu©żng)įņŚl╝■ĪŻ

ĪĪĪĪ>>>┐vė[╬ęć°(gu©«)┘Yį┤ČÉ╚šųŠ

ĪĪĪĪ╦«┘Yį┤ČÉ▓óĘŪ╬ęć°(gu©«)ą┬įO(sh©©)ČÉĘNŻ¼Č°╩Ūęčėą30ČÓ─ĻÜv╩ĘĄ─┘Yį┤ČÉŽ┬Ą─ę╗éĆ(g©©)ČÉ─┐ĪŻ

ĪĪĪĪ1984─Ļ ╬ęć°(gu©«)ķ_(k©Īi)╩╝ī”(du©¼)Š│ā╚(n©©i)Å─╩┬įŁė═Īó╠ņ╚╗ÜŌĪó├║╠┐Ą╚ĄV«a(ch©Żn)┘Yį┤ķ_(k©Īi)▓╔Ą─å╬╬╗║═éĆ(g©©)╚╦š„╩š┘Yį┤ČÉŻ╗

ĪĪĪĪ2010─Ļ6į┬1╚š ╬ęć°(gu©«)┬╩Ž╚į┌ą┬Į«ķ_(k©Īi)š╣įŁė═Īó╠ņ╚╗ÜŌ┘Yį┤ČÉÅ─ār(ji©ż)ėŗ(j©¼)š„Ė─Ė’Ż¼▀@ę╗Ė³ėą└¹ė┌╣Ø(ji©”)╝s┘Yį┤Ą─ėŗ(j©¼)ČÉĘĮ╩ĮŻ¼└Łķ_(k©Īi)┴╦ą┬ę╗▌å┘Yį┤ČÉĖ─Ė’Ą─ą“─╗Ż╗

ĪĪĪĪ2011─Ļ11į┬1╚š ė═ÜŌ┘Yį┤ČÉĖ─Ė’öU(ku©░)ų┴╚½ć°(gu©«)Ż╗

ĪĪĪĪ2014─Ļ12į┬1╚š ├║╠┐┘Yį┤ČÉÅ─ār(ji©ż)ėŗ(j©¼)š„Ė─Ė’╚½├µīŹ(sh©¬)╩®Ż¼═¼Ģr(sh©¬)ŪÕ└Ē╔µ├║╩š┘M(f©©i)╗∙ĮŻ╗

ĪĪĪĪ2015─Ļ5į┬1╚š ┘Yį┤ČÉÅ─ār(ji©ż)ėŗ(j©¼)š„Ė─Ė’Ė▓╔wŽĪ═┴ĪóµuĪóŃf╚²éĆ(g©©)ŲĘ─┐Ż╗

ĪĪĪĪ2016─Ļ7į┬1╚š ┘Yį┤ČÉÅ─ār(ji©ż)ėŗ(j©¼)š„Ė─Ė’╚½├µ═Ųķ_(k©Īi)Ż¼ą┬į÷ī”(du©¼)ĶFĄVĪóĮĄVĪó╩»─½Īó║Ż¹}Ą╚21éĆ(g©©)ČÉ─┐ė╔Å─┴┐Č©Ņ~Ė─×ķÅ─ār(ji©ż)Č©┬╩ėŗ(j©¼)š„Ż╗

ĪĪĪĪ═¼Ģr(sh©¬)Ż¼╬ęć°(gu©«)į┌ĄžŽ┬╦«│¼▓╔ć└(y©ón)ųžĄ─║ė▒▒╩Ī┬╩Ž╚åóäė(d©░ng)╦«┘Yį┤┘M(f©©i)Ė─ČÉįć³c(di©Żn)Ż╗

ĪĪĪĪ2017─Ļ12į┬1╚š ╦«┘Yį┤ČÉįć³c(di©Żn)ĘČć·╩ū┼·öU(ku©░)ć·ų┴▒▒Š®Ą╚9éĆ(g©©)╩Īģ^(q©▒)╩ąĪŻ

ĪĪĪĪĖĮ╝■Ż║

ĪĪĪĪöU(ku©░)┤¾╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)īŹ(sh©¬)╩®▐kĘ©

ĪĪĪĪĄ┌ę╗Śl ×ķ╚½├µž×Åž┬õīŹ(sh©¬)³hĄ─╩«Š┼┤¾Š½╔±Ż¼░┤šš³hųąčļĪóć°(gu©«)äš(w©┤)į║øQ▓▀▓┐╩Ż¼╝ėÅŖ(qi©óng)╦«┘Yį┤╣▄└Ē║═▒Żūo(h©┤)Ż¼┤┘▀M(j©¼n)╦«┘Yį┤╣Ø(ji©”)╝s┼c║Ž└Ēķ_(k©Īi)░l(f©Ī)└¹ė├Ż¼ųŲČ©▒Š▐kĘ©ĪŻ

ĪĪĪĪĄ┌Č■Śl ▒Š▐kĘ©▀mė├ė┌▒▒Š®╩ąĪó╠ņĮ“╩ąĪó╔Į╬„╩ĪĪóā╚(n©©i)├╔╣┼ūįų╬ģ^(q©▒)Īó║ė─Ž╩ĪĪó╔Į¢|╩ĪĪó╦─┤©╩ĪĪóĻā╬„╩ĪĪóīÄŽ─╗žūÕūįų╬ģ^(q©▒)Ż©ęįŽ┬║å(ji©Żn)ĘQ(ch©źng)įć³c(di©Żn)╩ĪĘ▌Ż®Ą─╦«┘Yį┤ČÉš„╩š╣▄└ĒĪŻ

ĪĪĪĪĄ┌╚²Śl │²▒Š▐kĘ©Ą┌╦─ŚlęÄ(gu©®)Č©Ą─Ūķą╬═ŌŻ¼Ųõ╦¹ų▒Įė╚Īė├Ąž▒Ē╦«Ī󥞎┬╦«Ą─å╬╬╗║═éĆ(g©©)╚╦Ż¼×ķ╦«┘Yį┤ČÉ╝{ČÉ╚╦Ż¼æ¬(y©®ng)«ö(d©Īng)░┤šš▒Š▐kĘ©ęÄ(gu©®)Č©└U╝{╦«┘Yį┤ČÉĪŻ

ĪĪĪĪŽÓĻP(gu©Īn)╝{ČÉ╚╦æ¬(y©®ng)«ö(d©Īng)░┤ššĪČųą╚A╚╦├±╣▓║═ć°(gu©«)╦«Ę©ĪĘĪČ╚Ī╦«įS┐╔║═╦«┘Yį┤┘M(f©©i)š„╩š╣▄└Ē?xi©żng)l└²ĪĘĄ╚ęÄ(gu©®)Č©╔ĻŅI(l©½ng)╚Ī╦«įS┐╔ūCĪŻ

ĪĪĪĪĄ┌╦─Śl Ž┬┴ąŪķą╬Ż¼▓╗└U╝{╦«┘Yį┤ČÉŻ║

ĪĪĪĪŻ©ę╗Ż®▐r(n©«ng)┤Õ╝»¾wĮø(j©®ng)Ø·(j©¼)ĮM┐Ś╝░Ųõ│╔åTÅ─▒Š╝»¾wĮø(j©®ng)Ø·(j©¼)ĮM┐ŚĄ─╦«╠┴Īó╦«Äņ(k©┤)ųą╚Īė├╦«Ą─Ż╗

ĪĪĪĪŻ©Č■Ż®╝ę═ź╔·╗Ņ║═┴ŃąŪ╔óB(y©Żng)Īó╚”B(y©Żng)ą¾Ū▌’ŗė├Ą╚╔┘┴┐╚Īė├╦«Ą─Ż╗

ĪĪĪĪŻ©╚²Ż®╦«└¹╣ż│╠╣▄└Ēå╬╬╗×ķ┼õų├╗“š▀š{(di©żo)Č╚╦«┘Yį┤╚Ī╦«Ą─Ż╗

ĪĪĪĪŻ©╦─Ż®×ķ▒ŻšŽĄVŠ«Ą╚ĄžŽ┬╣ż│╠╩®╣ż░▓╚½║═╔·«a(ch©Żn)░▓╚½▒žĒÜ▀M(j©¼n)ąą┼RĢr(sh©¬)æ¬(y©®ng)╝▒╚Īė├Ż©┼┼Ż®╦«Ą─Ż╗

ĪĪĪĪŻ©╬ÕŻ®×ķŽ¹│²ī”(du©¼)╣½╣▓░▓╚½╗“š▀╣½╣▓└¹ęµĄ─╬Ż║”┼RĢr(sh©¬)æ¬(y©®ng)╝▒╚Ī╦«Ą─Ż╗

ĪĪĪĪŻ©┴∙Ż®×ķ▐r(n©«ng)śI(y©©)┐╣║Ą║═ŠSūo(h©┤)╔·æB(t©żi)┼cŁh(hu©ón)Š│▒žĒÜ┼RĢr(sh©¬)æ¬(y©®ng)╝▒╚Ī╦«Ą─ĪŻ

ĪĪĪĪĄ┌╬ÕŚl ╦«┘Yį┤ČÉĄ─š„ČÉī”(du©¼)Ž¾×ķĄž▒Ē╦«║═ĄžŽ┬╦«ĪŻ

ĪĪĪĪĄž▒Ē╦«╩ŪĻæĄž▒Ē├µ╔Žäė(d©░ng)æB(t©żi)╦«║═ņoæB(t©żi)╦«Ą─┐éĘQ(ch©źng)Ż¼░³└©ĮŁĪó║ėĪó║■▓┤Ż©║¼╦«Äņ(k©┤)Ż®Ą╚╦«┘Yį┤ĪŻ

ĪĪĪĪĄžŽ┬╦«╩Ū┬±▓žį┌Ąž▒ĒęįŽ┬Ė„ĘNą╬╩ĮĄ─╦«┘Yį┤ĪŻ

ĪĪĪĪĄ┌┴∙Śl ╦«┘Yį┤ČÉīŹ(sh©¬)ąąÅ─┴┐ėŗ(j©¼)š„Ż¼│²▒Š▐kĘ©Ą┌Ų▀ŚlęÄ(gu©®)Č©Ą─Ūķą╬═ŌŻ¼æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪæ¬(y©®ng)╝{ČÉŅ~=īŹ(sh©¬)ļH╚Īė├╦«┴┐Ī┴▀mė├ČÉŅ~

ĪĪĪĪ│Ūµé(zh©©n)╣½╣▓╣®╦«Ų¾śI(y©©)īŹ(sh©¬)ļH╚Īė├╦«┴┐æ¬(y©®ng)«ö(d©Īng)┐╝æ]║Ž└Ē?y©©)p║─ę“╦žĪŻ

ĪĪĪĪ╩ĶĖ╔┼┼╦«Ą─īŹ(sh©¬)ļH╚Īė├╦«┴┐░┤šš┼┼╦«┴┐┤_Č©ĪŻ╩ĶĖ╔┼┼╦«╩ŪųĖį┌▓╔ĄV║═╣ż│╠Į©įO(sh©©)▀^(gu©░)│╠ųąŲŲē─ĄžŽ┬╦«īėĪó░l(f©Ī)╔·ĄžŽ┬ė┐╦«Ą─╗Ņäė(d©░ng)ĪŻ

ĪĪĪĪĄ┌Ų▀Śl ╦«┴”░l(f©Ī)ļŖ║═╗┴”░l(f©Ī)ļŖž×┴„╩ĮŻ©▓╗║¼čŁŁh(hu©ón)╩ĮŻ®└õģs╚Īė├╦«æ¬(y©®ng)╝{ČÉŅ~Ą─ėŗ(j©¼)╦Ń╣½╩Į×ķŻ║

ĪĪĪĪæ¬(y©®ng)╝{ČÉŅ~=īŹ(sh©¬)ļH░l(f©Ī)ļŖ┴┐Ī┴▀mė├ČÉŅ~

ĪĪĪĪ╗┴”░l(f©Ī)ļŖž×┴„╩Į└õģs╚Īė├╦«Ż¼╩ŪųĖ╗┴”░l(f©Ī)ļŖŲ¾śI(y©©)Å─ĮŁ║ėĪó║■▓┤Ż©║¼╦«Äņ(k©┤)Ż®Ą╚╦«į┤╚Ī╦«Ż¼▓óī”(du©¼)ÖC(j©®)ĮM└õģs║¾īó╦«ų▒Įė┼┼╚ļ╦«į┤Ą─╚Īė├╦«ĘĮ╩ĮĪŻ╗┴”░l(f©Ī)ļŖ裣h(hu©ón)╩Į└õģs╚Īė├╦«Ż¼╩ŪųĖ╗┴”░l(f©Ī)ļŖŲ¾śI(y©©)Å─ĮŁ║ėĪó║■▓┤Ż©║¼╦«Äņ(k©┤)Ż®Ī󥞎┬Ą╚╦«į┤╚Ī╦«▓óę²╚ļūįĮ©└õģs╦«╦■Ż¼ī”(du©¼)ÖC(j©®)ĮM└õģs║¾ĘĄ╗ž└õģs╦«╦■裣h(hu©ón)└¹ė├Ą─╚Īė├╦«ĘĮ╩ĮĪŻ

ĪĪĪĪĄ┌░╦Śl ▒Š▐kĘ©Ą┌┴∙ŚlĪóĄ┌Ų▀Śl╦∙ĘQ(ch©źng)▀mė├ČÉŅ~Ż¼╩ŪųĖ╚Ī╦«┐┌╦∙į┌ĄžĄ─▀mė├ČÉŅ~ĪŻ

ĪĪĪĪĄ┌Š┼Śl │²ųąčļų▒ī┘║═┐ń╩ĪŻ©ģ^(q©▒)Īó╩ąŻ®╦«┴”░l(f©Ī)ļŖ╚Īė├╦«═ŌŻ¼ė╔įć³c(di©Żn)╩ĪĘ▌╩Ī╝ē(j©¬)╚╦├±š■Ė«Įy(t©»ng)╗I┐╝æ]▒ŠĄžģ^(q©▒)╦«┘Yį┤ĀŅørĪóĮø(j©®ng)Ø·(j©¼)╔ńĢ■(hu©¼)░l(f©Ī)š╣╦«ŲĮ║═╦«┘Yį┤╣Ø(ji©”)╝s▒Żūo(h©┤)ę¬Ū¾Ż¼į┌▒Š▐kĘ©╦∙ĖĮĪČįć³c(di©Żn)╩ĪĘ▌╦«┘Yį┤ČÉūŅĄ═ŲĮŠ∙ČÉŅ~▒ĒĪĘęÄ(gu©®)Č©Ą─ūŅĄ═ŲĮŠ∙ČÉŅ~╗∙ĄA(ch©│)╔ŽŻ¼ĘųŅÉ(l©©i)┤_Č©Š▀¾w▀mė├ČÉŅ~ĪŻ

ĪĪĪĪįć³c(di©Żn)╩ĪĘ▌Ą─ųąčļų▒ī┘║═┐ń╩ĪŻ©ģ^(q©▒)Īó╩ąŻ®╦«┴”░l(f©Ī)ļŖ╚Īė├╦«ČÉŅ~×ķ├┐Ū¦═▀Ģr(sh©¬)0.005į¬ĪŻ┐ń╩ĪŻ©ģ^(q©▒)Īó╩ąŻ®Įń║ė╦«ļŖšŠ╦«┴”░l(f©Ī)ļŖ╚Īė├╦«╦«┘Yį┤ČÉČÉŅ~Ż¼┼c╔µ╝░Ą─ĘŪįć³c(di©Żn)╩ĪĘ▌╦«┘Yį┤┘M(f©©i)š„╩šś╦(bi©Īo)£╩(zh©│n)▓╗ę╗ų┬Ą─Ż¼░┤▌^Ė▀ę╗ĘĮś╦(bi©Īo)£╩(zh©│n)ł╠(zh©¬)ąąĪŻ

ĪĪĪĪĄ┌╩«Śl ć└(y©ón)Ė±┐žųŲĄžŽ┬╦«▀^(gu©░)┴┐ķ_(k©Īi)▓╔ĪŻī”(du©¼)╚Īė├ĄžŽ┬╦«Å─Ė▀┤_Č©ČÉŅ~Ż¼═¼ę╗ŅÉ(l©©i)ą═╚Īė├╦«Ż¼ĄžŽ┬╦«ČÉŅ~ę¬Ė▀ė┌Ąž▒Ē╦«Ż¼╦«┘Yį┤Šo╚▒Ąžģ^(q©▒)ĄžŽ┬╦«ČÉŅ~ę¬┤¾Ę∙Ė▀ė┌Ąž▒Ē╦«ĪŻ

ĪĪĪĪ│¼▓╔Ąžģ^(q©▒)Ą─ĄžŽ┬╦«ČÉŅ~ę¬Ė▀ė┌ĘŪ│¼▓╔Ąžģ^(q©▒)Ż¼ć└(y©ón)ųž│¼▓╔Ąžģ^(q©▒)Ą─ĄžŽ┬╦«ČÉŅ~ę¬┤¾Ę∙Ė▀ė┌ĘŪ│¼▓╔Ąžģ^(q©▒)ĪŻį┌│¼▓╔Ąžģ^(q©▒)║═ć└(y©ón)ųž│¼▓╔Ąžģ^(q©▒)╚Īė├ĄžŽ┬╦«Ą─Š▀¾w▀mė├ČÉŅ~Ż¼ė╔įć³c(di©Żn)╩ĪĘ▌╩Ī╝ē(j©¬)╚╦├±š■Ė«░┤ššĘŪ│¼▓╔Ąžģ^(q©▒)ČÉŅ~Ą─2Ī¬5▒Č┤_Č©ĪŻ

ĪĪĪĪį┌│Ūµé(zh©©n)╣½╣▓╣®╦«╣▄ŠW(w©Żng)Ė▓╔wĄžģ^(q©▒)╚Īė├ĄžŽ┬╦«Ą─Ż¼ŲõČÉŅ~ę¬Ė▀ė┌│Ūµé(zh©©n)╣½╣▓╣®╦«╣▄ŠW(w©Żng)╬┤Ė▓╔wĄžģ^(q©▒)Ż¼įŁät╔Žę¬Ė▀ė┌«ö(d©Īng)?sh©┤)ž═¼Ņ?l©©i)ė├═ŠĄ─│Ūµé(zh©©n)╣½╣▓╣®╦«ār(ji©ż)Ė±ĪŻ

ĪĪĪĪ│²╠žĘNąąśI(y©©)║═▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)╚Īė├╦«═ŌŻ¼ī”(du©¼)Ųõ╦¹╚Īė├ĄžŽ┬╦«Ą─╝{ČÉ╚╦Ż¼įŁät╔Žæ¬(y©®ng)«ö(d©Īng)Įy(t©»ng)ę╗ČÉŅ~ĪŻįć³c(di©Żn)╩ĪĘ▌┐╔Ė∙ō■(j©┤)īŹ(sh©¬)ļHŪķørĘų▓ĮīŹ(sh©¬)╩®ĄĮ╬╗ĪŻ

ĪĪĪĪĄ┌╩«ę╗Śl ī”(du©¼)╠žĘNąąśI(y©©)╚Īė├╦«Ż¼Å─Ė▀┤_Č©ČÉŅ~ĪŻ╠žĘNąąśI(y©©)╚Īė├╦«Ż¼╩ŪųĖŽ┤▄ć(ch©ź)ĪóŽ┤įĪĪóĖ▀Ā¢Ę“Ū“ł÷(ch©Żng)Īó╗¼č®ł÷(ch©Żng)Ą╚╚Īė├╦«ĪŻ

ĪĪĪĪĄ┌╩«Č■Śl ī”(du©¼)│¼ėŗ(j©¼)äØŻ©Č©Ņ~Ż®╚Īė├╦«Ż¼Å─Ė▀┤_Č©ČÉŅ~ĪŻ

ĪĪĪĪ╝{ČÉ╚╦│¼▀^(gu©░)╦«ąąš■ų„╣▄▓┐ķT(m©”n)ęÄ(gu©®)Č©Ą─ėŗ(j©¼)äØŻ©Č©Ņ~Ż®╚Īė├╦«┴┐Ż¼į┌įŁČÉŅ~╗∙ĄA(ch©│)╔Ž╝ėš„1Ī¬3▒ČŻ¼Š▀¾w▐kĘ©ė╔įć³c(di©Żn)╩ĪĘ▌╩Ī╝ē(j©¬)╚╦├±š■Ė«┤_Č©ĪŻ

ĪĪĪĪĄ┌╩«╚²Śl ī”(du©¼)│¼▀^(gu©░)ęÄ(gu©®)Č©Ž▐Ņ~Ą─▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)╚Īė├╦«Ż¼ęį╝░ų„ę¬╣®▐r(n©«ng)┤Õ╚╦┐┌╔·╗Ņė├╦«Ą─╝»ųą╩Į’ŗ╦«╣ż│╠╚Īė├╦«Ż¼Å─Ą═┤_Č©ČÉŅ~ĪŻ

ĪĪĪĪ▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)╚Īė├╦«Ż¼╩ŪųĖĘNų▓śI(y©©)Īóą¾─┴śI(y©©)Īó╦««a(ch©Żn)B(y©Żng)ų│śI(y©©)Īó┴ųśI(y©©)Ą╚╚Īė├╦«ĪŻ

ĪĪĪĪ╣®▐r(n©«ng)┤Õ╚╦┐┌╔·╗Ņė├╦«Ą─╝»ųą╩Į’ŗ╦«╣ż│╠Ż¼╩ŪųĖ╣®╦«ęÄ(gu©®)─Żį┌1000┴óĘĮ├ū/╠ņ╗“š▀╣®╦«ī”(du©¼)Ž¾1╚f(w©żn)╚╦ęį╔ŽŻ¼▓óė╔Ų¾╩┬śI(y©©)å╬╬╗▀\(y©┤n)ĀI(y©¬ng)Ą─▐r(n©«ng)┤Õ╚╦┐┌╔·╗Ņė├╦«╣®╦«╣ż│╠ĪŻ

ĪĪĪĪĄ┌╩«╦─Śl ī”(du©¼)╗ž╩š└¹ė├Ą─╩ĶĖ╔┼┼╦«║═Ąžį┤¤ß▒├╚Īė├╦«Ż¼Å─Ą═┤_Č©ČÉŅ~ĪŻ

ĪĪĪĪĄ┌╩«╬ÕŚl Ž┬┴ąŪķą╬Ż¼ėĶęį├Ōš„╗“š▀£pš„╦«┘Yį┤ČÉŻ║

ĪĪĪĪŻ©ę╗Ż®ęÄ(gu©®)Č©Ž▐Ņ~ā╚(n©©i)Ą─▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)╚Īė├╦«Ż¼├Ōš„╦«┘Yį┤ČÉŻ╗

ĪĪĪĪŻ©Č■Ż®╚Īė├╬█╦«╠Ä└Ēį┘╔·╦«Ż¼├Ōš„╦«┘Yį┤ČÉŻ╗

ĪĪĪĪŻ©╚²Ż®│²Įė╚ļ│Ūµé(zh©©n)╣½╣▓╣®╦«╣▄ŠW(w©Żng)ęį═ŌŻ¼▄ŖĻĀ(du©¼)Īó╬õŠ»▓┐ĻĀ(du©¼)═©▀^(gu©░)Ųõ╦¹ĘĮ╩Į╚Īė├╦«Ą─Ż¼├Ōš„╦«┘Yį┤ČÉŻ╗

ĪĪĪĪŻ©╦─Ż®│ķ╦«ąŅ─▄░l(f©Ī)ļŖ╚Īė├╦«Ż¼├Ōš„╦«┘Yį┤ČÉŻ╗

ĪĪĪĪŻ©╬ÕŻ®▓╔ė═┼┼╦«Įø(j©®ng)Ęųļxā¶╗»║¾į┌ĘŌķ]╣▄Ą└╗žūóĄ─Ż¼├Ōš„╦«┘Yį┤ČÉŻ╗

ĪĪĪĪŻ©┴∙Ż®žö(c©ói)š■▓┐ĪóČÉäš(w©┤)┐éŠųęÄ(gu©®)Č©Ą─Ųõ╦¹├Ōš„╗“š▀£pš„╦«┘Yį┤ČÉŪķą╬ĪŻ

ĪĪĪĪĄ┌╩«┴∙Śl ╦«┘Yį┤ČÉė╔ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ę└ššĪČųą╚A╚╦├±╣▓║═ć°(gu©«)ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘ║═▒Š▐kĘ©ėąĻP(gu©Īn)ęÄ(gu©®)Č©š„╩š╣▄└ĒĪŻ

ĪĪĪĪĄ┌╩«Ų▀Śl ╦«┘Yį┤ČÉĄ─╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·Ģr(sh©¬)ķg×ķ╝{ČÉ╚╦╚Īė├╦«┘Yį┤Ą─«ö(d©Īng)╚šĪŻ

ĪĪĪĪĄ┌╩«░╦Śl │²▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)╚Īė├╦«═ŌŻ¼╦«┘Yį┤ČÉ░┤╝Š╗“š▀░┤į┬š„╩šŻ¼ė╔ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)Ė∙ō■(j©┤)īŹ(sh©¬)ļHŪķør┤_Č©ĪŻī”(du©¼)│¼▀^(gu©░)ęÄ(gu©®)Č©Ž▐Ņ~Ą─▐r(n©«ng)śI(y©©)╔·«a(ch©Żn)╚Īė├╦«╦«┘Yį┤ČÉ┐╔░┤─Ļš„╩šĪŻ▓╗─▄░┤╣╠Č©Ų┌Ž▐ėŗ(j©¼)╦Ń╝{ČÉĄ─Ż¼┐╔ęį░┤┤╬╔Ļł¾(b©żo)╝{ČÉĪŻ

ĪĪĪĪ╝{ČÉ╚╦æ¬(y©®ng)«ö(d©Īng)ūį╝{ČÉŲ┌ØM(m©Żn)╗“š▀╝{ČÉ┴xäš(w©┤)░l(f©Ī)╔·ų«╚šŲ15╚šā╚(n©©i)╔Ļł¾(b©żo)╝{ČÉĪŻ

ĪĪĪĪĄ┌╩«Š┼Śl │²▒Š▐kĘ©Ą┌Č■╩«ę╗ŚlęÄ(gu©®)Č©Ą─Ūķą╬═ŌŻ¼╝{ČÉ╚╦æ¬(y©®ng)«ö(d©Īng)Ž“╔·«a(ch©Żn)Įø(j©®ng)ĀI(y©¬ng)╦∙į┌ĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)└U╝{╦«┘Yį┤ČÉĪŻ

ĪĪĪĪį┌įć³c(di©Żn)╩ĪĘ▌ā╚(n©©i)╚Īė├╦«Ż¼Ųõ╝{ČÉĄž³c(di©Żn)ąĶ꬚{(di©żo)š¹Ą─Ż¼ė╔╩Ī╝ē(j©¬)žö(c©ói)š■ĪóČÉäš(w©┤)▓┐ķT(m©”n)øQČ©ĪŻ

ĪĪĪĪĄ┌Č■╩«Śl ┐ń╩ĪŻ©ģ^(q©▒)Īó╩ąŻ®š{(di©żo)Č╚Ą─╦«┘Yį┤Ż¼ė╔š{(di©żo)╚ļ?y©▓n)^(q©▒)ė“╦∙į┌ĄžĄ─ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)š„╩š╦«┘Yį┤ČÉĪŻ

ĪĪĪĪĄ┌Č■╩«ę╗Śl ┐ń╩ĪŻ©ģ^(q©▒)Īó╩ąŻ®╦«┴”░l(f©Ī)ļŖ╚Īė├╦«Ą─╦«┘Yį┤ČÉį┌ŽÓĻP(gu©Īn)╩ĪĘ▌ų«ķgĄ─Ęų┼õ▒╚└²Ż¼▒╚ššĪČžö(c©ói)š■▓┐ĻP(gu©Īn)ė┌┐ń╩Īģ^(q©▒)╦«ļŖĒŚ(xi©żng)─┐ČÉ╩šĘų┼õĄ─ųĖī¦(d©Żo)ęŌęŖ(ji©żn)ĪĘŻ©žö(c©ói)ŅA(y©┤)Ī▓2008Ī│84╠¢(h©żo)Ż®├„┤_Ą─į÷ųĄČÉĪóŲ¾śI(y©©)╦∙Ą├ČÉĄ╚ČÉ╩šĘų┼õ▐kĘ©┤_Č©ĪŻ

ĪĪĪĪįć³c(di©Żn)╩ĪĘ▌ų„╣▄ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)æ¬(y©®ng)«ö(d©Īng)░┤ššŪ░┐ŅęÄ(gu©®)Č©▒╚└²Ęų┼õĄ─╦«┴”░l(f©Ī)ļŖ┴┐║═ČÉŅ~Ż¼ĘųäeŽ“┐ń╩ĪŻ©ģ^(q©▒)Īó╩ąŻ®╦«ļŖšŠš„╩š╦«┘Yį┤ČÉĪŻ

ĪĪĪĪ┐ń╩ĪŻ©ģ^(q©▒)Īó╩ąŻ®╦«┴”░l(f©Ī)ļŖ╚Īė├╦«╔µ╝░ĘŪįć³c(di©Żn)╩ĪĘ▌╦«┘Yį┤┘M(f©©i)š„╩š║═Ęų┼õĄ─Ż¼▒╚ššįć³c(di©Żn)╩ĪĘ▌╦«┘Yį┤ČÉ╣▄└Ē▐kĘ©ł╠(zh©¬)ąąĪŻ

ĪĪĪĪĄ┌Č■╩«Č■Śl Į©┴óČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┼c╦«ąąš■ų„╣▄▓┐ķT(m©”n)ģf(xi©”)ū„š„ČÉÖC(j©®)ųŲĪŻ

ĪĪĪĪ╦«ąąš■ų„╣▄▓┐ķT(m©”n)æ¬(y©®ng)«ö(d©Īng)īó╚Īė├╦«å╬╬╗║═éĆ(g©©)╚╦Ą─╚Ī╦«įS┐╔ĪóīŹ(sh©¬)ļH╚Īė├╦«┴┐Īó│¼ėŗ(j©¼)äØŻ©Č©Ņ~Ż®╚Īė├╦«┴┐Īó▀`Ę©╚Ī╦«╠Ä┴PĄ╚╦«┘Yį┤╣▄└ĒŽÓĻP(gu©Īn)ą┼ŽóŻ¼Č©Ų┌╦═Į╗ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)ĪŻ

ĪĪĪĪ╝{ČÉ╚╦Ė∙ō■(j©┤)╦«ąąš■ų„╣▄▓┐ķT(m©”n)║╦Č©Ą─īŹ(sh©¬)ļH╚Īė├╦«┴┐Ž“ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)╔Ļł¾(b©żo)╝{ČÉĪŻČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)æ¬(y©®ng)«ö(d©Īng)░┤šš║╦Č©Ą─īŹ(sh©¬)ļH╚Īė├╦«┴┐š„╩š╦«┘Yį┤ČÉŻ¼▓óīó╝{ČÉ╚╦Ą─╔Ļł¾(b©żo)╝{ČÉĄ╚ą┼ŽóČ©Ų┌╦═Į╗╦«ąąš■ų„╣▄▓┐ķT(m©”n)ĪŻ

ĪĪĪĪČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)Č©Ų┌īó╝{ČÉ╚╦╔Ļł¾(b©żo)ą┼Žó┼c╦«ąąš■ų„╣▄▓┐ķT(m©”n)╦═Į╗Ą─ą┼Žó▀M(j©¼n)ąąĘų╬÷▒╚ī”(du©¼)ĪŻš„╣▄▀^(gu©░)│╠ųą░l(f©Ī)¼F(xi©żn)å¢(w©©n)Ņ}Ą─Ż¼ė╔ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)┼c╦«ąąš■ų„╣▄▓┐ķT(m©”n)┬ō(li©ón)║Ž▀M(j©¼n)ąą║╦▓ķĪŻ

ĪĪĪĪĄ┌Č■╩«╚²Śl ╝{ČÉ╚╦æ¬(y©®ng)«ö(d©Īng)░▓čb╚Īė├╦«ėŗ(j©¼)┴┐įO(sh©©)╩®ĪŻ╝{ČÉ╚╦╬┤░┤ęÄ(gu©®)Č©░▓čb╚Īė├╦«ėŗ(j©¼)┴┐įO(sh©©)╩®╗“š▀ėŗ(j©¼)┴┐įO(sh©©)╩®▓╗─▄£╩(zh©│n)┤_ėŗ(j©¼)┴┐╚Īė├╦«┴┐Ą─Ż¼░┤ššūŅ┤¾╚Ī╦«Ż©┼┼╦«Ż®─▄┴”╗“š▀╩Ī╝ē(j©¬)žö(c©ói)š■ĪóČÉäš(w©┤)Īó╦«ąąš■ų„╣▄▓┐ķT(m©”n)┤_Č©Ą─Ųõ╦¹ĘĮĘ©║╦Č©╚Īė├╦«┴┐ĪŻ

ĪĪĪĪĄ┌Č■╩«╦─Śl ╝{ČÉ╚╦║═ČÉäš(w©┤)ÖC(j©®)ĻP(gu©Īn)Īó╦«ąąš■ų„╣▄▓┐ķT(m©”n)╝░Ųõ╣żū„╚╦åT▀`Ę┤▒Š▐kĘ©ęÄ(gu©®)Č©Ą─Ż¼ę└ššĪČųą╚A╚╦├±╣▓║═ć°(gu©«)ČÉ╩šš„╩š╣▄└ĒĘ©ĪĘĪČųą╚A╚╦├±╣▓║═ć°(gu©«)╦«Ę©ĪĘĄ╚ėąĻP(gu©Īn)Ę©┬╔Ę©ęÄ(gu©®)ęÄ(gu©®)Č©ūĘŠ┐Ę©┬╔ž¤(z©”)╚╬ĪŻ

ĪĪĪĪĄ┌Č■╩«╬ÕŚl įć³c(di©Żn)╩ĪĘ▌ķ_(k©Īi)š„╦«┘Yį┤ČÉ║¾Ż¼æ¬(y©®ng)«ö(d©Īng)īó╦«┘Yį┤┘M(f©©i)š„╩šś╦(bi©Īo)£╩(zh©│n)ĮĄ×ķ┴ŃĪŻ

ĪĪĪĪĄ┌Č■╩«┴∙Śl ╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)Ų┌ķgŻ¼┐╔░┤ČÉ┘M(f©©i)ŲĮęŲįŁätī”(du©¼)│Ūµé(zh©©n)╣½╣▓╣®╦«š„╩š╦«┘Yį┤ČÉŻ¼▓╗į÷╝ėŠė├±╔·╗Ņė├╦«║═│Ūµé(zh©©n)╣½╣▓╣®╦«Ų¾śI(y©©)žō(f©┤)ō·(d©Īn)ĪŻ

ĪĪĪĪĄ┌Č■╩«Ų▀Śl ╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)Ų┌ķgŻ¼╦«┘Yį┤ČÉ╩š╚ļ╚½▓┐Üwī┘įć³c(di©Żn)╩ĪĘ▌ĪŻ

ĪĪĪĪĄ┌Č■╩«░╦Śl ╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)Ų┌ķgŻ¼╦«ąąš■ų„╣▄▓┐ķT(m©”n)ŽÓĻP(gu©Īn)Įø(j©®ng)┘M(f©©i)ų¦│÷ė╔═¼╝ē(j©¬)žö(c©ói)š■ŅA(y©┤)╦ŃĮy(t©»ng)╗I░▓┼┼║═▒ŻšŽĪŻī”(du©¼)įŁėą╦«┘Yį┤┘M(f©©i)š„╣▄╚╦åTŻ¼ė╔ĄžĘĮ╚╦├±š■Ė«Įy(t©»ng)╗Iū÷║├░▓┼┼ĪŻ

ĪĪĪĪĄ┌Č■╩«Š┼Śl įć³c(di©Żn)╩ĪĘ▌╩Ī╝ē(j©¬)╚╦├±š■Ė«Ė∙ō■(j©┤)▒Š▐kĘ©ųŲČ©Š▀¾wīŹ(sh©¬)╩®▐kĘ©Ż¼ł¾(b©żo)žö(c©ói)š■▓┐ĪóČÉäš(w©┤)┐éŠų║═╦«└¹▓┐éõ░ĖĪŻ

ĪĪĪĪĄ┌╚²╩«Śl ╦«┘Yį┤ČÉĖ─Ė’įć³c(di©Żn)Ų┌ķg╔µ╝░Ą─ėąĻP(gu©Īn)š■▓▀Ż¼ė╔žö(c©ói)š■▓┐Ģ■(hu©¼)═¼ČÉäš(w©┤)┐éŠųĪó╦«└¹▓┐Ą╚▓┐ķT(m©”n)蹊┐┤_Č©ĪŻ

ĪĪĪĪĄ┌╚²╩«ę╗Śl ▒Š▐kĘ©ūį2017─Ļ12į┬1╚šŲīŹ(sh©¬)╩®ĪŻ

ĪĪĪĪŻ©ŠC║Žžö(c©ói)š■▓┐ĪóČÉäš(w©┤)┐éŠųĪó╦«└¹▓┐Īó╚╦├±╚š?q©½ng)?b©żo)Īó▒▒Š®│┐ł¾(b©żo)Ą╚ŠW(w©Żng)šŠŻ®

ĪČ╬„▓žĢr(sh©¬)╣ŌĪĘ Ą┌Č■╝»Ż║ąĪ╗ŅĘ

ĪČ╬„▓žĢr(sh©¬)╣ŌĪĘ Ą┌Č■╝»Ż║ąĪ╗ŅĘ